Ivan Horváth 12.02.2026

Pre väčšinu Slovákov je nehnuteľnosť, ktorú vlastnia, najväčšou časťou ich majetku. Ak to porovnáme s výškou majetku, ktorým disponujú v iných formách, napríklad s výškou vytvorenej rezervy na bežnom účte v banke alebo s výškou vytvorených investícií vo fondoch na kapitálových trhoch, je nám jasné, že práve byt alebo dom v koláči ich osobného majetku jednoducho dominuje.

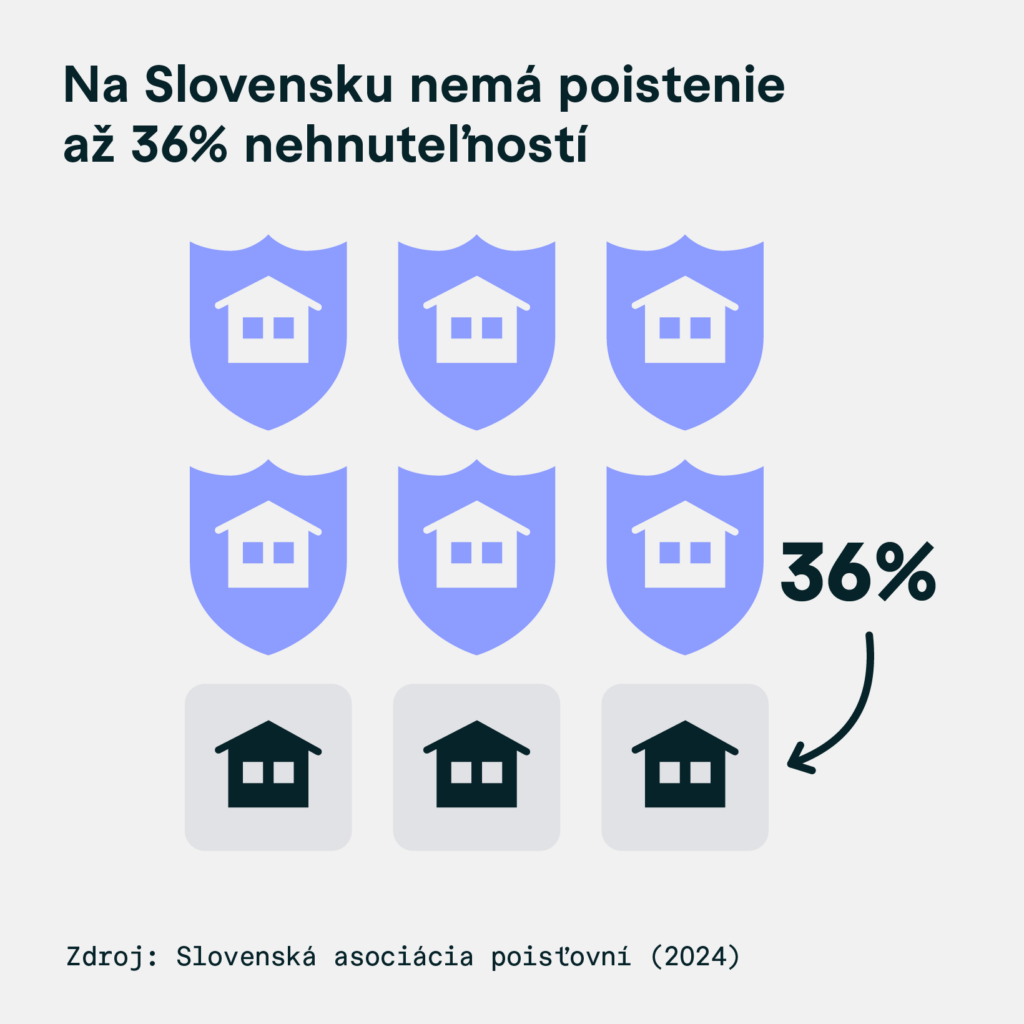

Napriek tomu, že je naše bývanie naším najväčším majetkom, ukazuje sa, že obrovské percento Slovákov berie jeho ochranu na ľahkú váhu.

V tomto článku sa pozrieme na 4 najčastejšie chyby, ktoré ľudia robia v oblasti poistenia svojej nehnuteľnosti.

1. Chyba: Nehnuteľnosť nie je poistená

Na Slovensku nie je poistených približne 36 % obývaných nehnuteľností. Človek, ktorý nemá svoju nehnuteľnosť poistenú, sa dobrovoľne vystavuje riziku, ktoré pre neho môže byť z ekonomického hľadiska absolútne likvidačné.

Rozsah následkov, ktorým sú ľudia v takýchto situáciách vystavení, si mnohí naplno uvedomia až vtedy, keď krajinu zasiahnu mimoriadne udalosti s dopadom na veľké množstvo obyvateľov – napríklad zemetrasenie na východnom Slovensku v roku 2023, povodne na západnom Slovensku a na Morave v roku 2024 alebo výbuch plynu v bytovom dome na Mukačevskej ulici v Prešove.

Ak dôjde k vážnemu poškodeniu nehnuteľnosti v prípade prírodnej katastrofy, škody sa môžu vyšplhať pokojne do výšky desiatok tisíc eur. Človek, ktorý nemá svoju nehnuteľnosť poistenú bude musieť tieto škody platiť z vlastného vrecka a spotrebovať na to svoje vybudované rezervy – ak nejaké má.

V prípade kompletného zničenia nehnuteľnosti, napríklad z dôvodu požiaru, prichádza o najväčšiu časť svojho majetku, čo ho z pohľadu budovania osobného majetku posúva o niekoľko dlhých rokov späť. Okrem toho to pre daného človeka môže znamenať existenčný problém, nakoľko prišiel o svoje bývanie.

Ani zďaleka nie sú výnimkou príbehy, keď takto o svoju nehnuteľnosť prišli ľudia, ktorí ju nadobudli vďaka hypotéke. Banky síce pri kúpe nehnuteľnosti vyžadujú k čerpaniu hypotéky doložiť poistenie nehnuteľnosti, no často sa stane, že po načerpaní hypotéky poistka jednoducho zanikne, napríklad pre neplatenie.

Splátky úveru nepočkajú

V prípade vzniku poistnej udalosti v období, keď poistná zmluva nie je platná alebo účinná, sa klient dostáva do mimoriadne nepriaznivej situácie. Nejde len o samotnú stratu alebo poškodenie nehnuteľnosti, ale aj o významné finančné dôsledky vo vzťahu k financujúcej banke.

Banka je v takomto prípade oprávnená situáciu prehodnotiť, keďže nehnuteľnosť slúži ako zabezpečenie úveru. Môže pristúpiť k požiadavke na mimoriadne splátky alebo dokonca k zosplatneniu úveru, teda k požiadavke na predčasné splatenie celej zostávajúcej sumy.

Totálnu škodu na nehnuteľnosti pritom nemusí spôsobiť iba rozsiahla živelná udalosť. Stačí aj náhly požiar, napríklad v dôsledku elektrického skratu, ku ktorému môže dôjsť aj počas neprítomnosti vlastníka v byte.

2. Chyba: Podpoistenie

Platiť si za poistenie a byť naozaj poistený sú dve rozdielne veci. Obrovské percento ľudí na Slovensku si síce poistenie platí, ale málokto si raz za čas skontroluje aj výšku poistnej sumy.

Za posledné roky sme na Slovensku zaznamenali výrazný rast cien nehnuteľností. Podľa Štatistického úradu SR ceny nehnuteľností určených na bývanie na Slovensku rástli v treťom štvrťroku 2025 až o 13,4 %. Takéto rastové tempo opäť potvrdzuje, že ceny domov a bytov sa na Slovensku držia na vysokých úrovniach a reagujú na pretrvávajúci dopyt pri obmedzenej ponuke.

Podľa databázy Bank for International Settlements (BIS), publikovanej cez Federal Reserve Economic Data (FRED), vzrástol index cien rezidenčných nehnuteľností na Slovensku od 1. štvrťroka 2015 do 3. štvrťroka 2025 o viac ako 110 %. To veľmi jednoducho znamená, že ak by sme v roku 2015 kupovali nehnuteľnosť za 90 000 €, dnes by už mala hodnotu približne 190 000 €. Častým problémom je však to, že poistka uzatvorená v roku 2015 na 90 000 € ostala nezmenená. Ak takýto človek príde kvôli nešťastnej udalosti o svoju nehnuteľnosť, od poisťovne dostane vyplatených iba spomínaných 90 000 €. Za túto sumu už však rovnakú nehnuteľnosť nekúpi. V tomto prípade hovoríme o približne 47 % podpoistení.

Pri čiastkových škodách dokonca dochádza k tomu, že poistné plnenie bude krátené faktorom podpoistenia. Jednoduchý príklad: Čiastková škoda na nehnuteľnosti v sume 10 000 €. Poisťovňa však vyplatí iba 47 % z tejto škody kvôli 47 % podpoisteniu, a teda klient dostane iba 4 700 €.

Uzatvorili ste si poistenie v banke?

V tomto prípade by ste mali obzvlášť zvýšiť pozornosť. Banky totiž často nastavujú poistnú sumu na výšku úveru, a nie na hodnotu nehnuteľnosti. K podpoisteniu v takom prípade dochádza už hneď na začiatku, pri uzatvorení zmluvy.

3. Chyba: Bez poistenia domácnosti

V poistnej terminológii používame dva pojmy. Jeden je poistenie nehnuteľnosti a druhý je poistenie domácnosti. Ak si predstavíte, že by ste vašu nehnuteľnosť pomyselne prevrátili hore nohami – všetko, čo by z nej vypadlo (nábytok, oblečenie, posteľ, knihy, elektronika atď.), spadá pod poistenie domácnosti. To, čo „nespadne“ a je pevne spojené s múrmi, spadá pod poistenie nehnuteľnosti.

Hoci sa to niekomu na prvý pohľad nemusí zdať, vybavenie bežnej domácnosti sa počíta na niekoľko desiatok tisíc eur. Napriek tomu nám prechádza rukami množstvo zmlúv, ktoré nemajú kryté riziko poistenia domácnosti a na zmluve je zahrnuté iba poistenie nehnuteľnosti.

Pri kompletnej škode na nehnuteľnosti (napríklad pri požiari) síce dostanem od poisťovne peniaze na kúpu novej nehnuteľnosti, ale stratu niekoľkých desiatok tisíc eur, ktorú som utrpel kvôli tomu, že zhorelo aj všetko vybavenie mojej domácnosti, už musím znášať sám.

4. Chyba: Bez poistenia zodpovednosti z vlastníctva nehnuteľnosti

Stávajú sa aj poistné udalosti, pri ktorých nie je poškodená len nehnuteľnosť daného človeka, ale kvôli nešťastnej udalosti môžu byť poškodené aj nehnuteľnosti jeho susedov.

Okrem bežných situácií súvisiacich napríklad s vytopením susedov môžu nastať aj situácie, pri ktorých bude nehnuteľnosť susedov poškodená fatálne. Ako príklad uveďme požiar, ktorý sa rozšíril aj do iných bytov. Aj keby mali susedia svoje nehnuteľnosti poistené a ich poisťovne im škodu preplatia, následne si budú vymáhať celú výšku poistného plnenia, ktoré vyplatili, od vinníka požiaru.

Ak požiar nastal vo vašom byte a rozšíril sa napríklad do dvoch susedných bytov, ktoré mali poistenie nehnuteľnosti každý na 170 000 € a poistenie domácnosti na 30 000 €, poisťovne vašich susedov od vás môžu zrazu súdnou cestou žiadať 400 000 €.

Takéto situácie vedia človeka doslova ekonomicky zlikvidovať. Pritom k požiaru môže dôjsť aj kvôli skratu, ktorý môže nastať aj počas neprítomnosti v byte. Práve tieto situácie by malo kryť pripoistenie zodpovednosti za škodu z vlastníctva nehnuteľnosti. Ak toto pripoistenie na zmluve máte, náhradu škody, ktorú si od vás žiadajú poisťovne vašich susedov, za vás uhradí vaša poisťovňa.

Častou chybou pri tomto pripoistení je to, že aj keď ho klienti majú poistené, limit plnenia je veľmi nízky, a tým pádom nespĺňa svoj účel. Bežne sa stretávame s výškou krytia napríklad 40 000 €. Minimálna odporúčaná poistná suma pri tomto pripoistení je 500 000 € – 1 000 000 €. Táto suma by mala vedieť pokryť väčšinu fatálnych situácií.

Okrem týchto najzávažnejších chýb je dôležité vybrať si aj vhodný balík poistného krytia. Poisťovne často ponúkajú až tri balíky krytia. Najnižší balík však nemusí plniť svoj účel. Podstatnou súčasťou je tiež krytie občianskej zodpovednosti za škodu v bežnom občianskom živote alebo z držby psa.

Koľko ma bude kvalitné poistenie stáť?

Obava z vysokej ceny pri tomto produkte nie je na mieste. Cena sa líši podľa poisťovne aj podľa konkrétnej nehnuteľnosti, ale pre orientačný výpočet si môžeme uviesť, že nehnuteľnosť v hodnote 200 000 € vieme pokojne poistiť za sumu okolo 200 € ročne. Ročná platba je tým pádom približne 0,1 % z hodnoty poisťovanej nehnuteľnosti. V tejto cene už môžeme rátať s kvalitným krytím poistenia nehnuteľnosti, domácnosti aj zodpovednosti za škodu. Z ekonomického hľadiska ide o prenos rizika, ktoré by človek nebol schopný ustáť sám, na inštitúciu, ktorá vie v kritických prípadoch toto riziko pokryť.

Kontrola poistenia nehnuteľnosti u odborníka, ktorému dôverujete, vás nič nestojí, ale môže vás doslova zachrániť pred ekonomickou katastrofou.

Zdroje: slovak.statistics.sk, fred.stlouisfed.org

Financiám sa venujem od roku 2011. Počas mojej kariéry som si zažil, aké je to byť v tomto sektore úplný nováčik, prešiel som pozíciou obchodníka, nižším, stredným aj vyšším manažmentom a dnes, z pozície riaditeľa, pomáham mojim spolupracovníkom pri ich odbornom a podnikateľskom rozvoji. Odovzdávam im celé moje know-how, skúsenosti a stojím pri nich v ich kariérnom aj osobnom živote. Stalo sa mojou vášňou byť pre nich silným partnerom, ktorého majú vždy na blízku, a dopomôcť im k slobodnejšiemu životu podľa ich predstáv.

Napíšte mi správuSúvisiace články

Formálne uzatvorené, reálne nefunkčné: Najväčšie chyby pri poistení nehnuteľnosti

Pre väčšinu Slovákov je nehnuteľnosť, ktorú vlastnia, najväčšou časťou ich majetku. Ak to porovnáme s výškou majetku, ktorým disponujú v iných formách, napríklad s výškou vytvorenej rezervy na bežnom účte v banke alebo s výškou vytvorených investícií vo fondoch na kapitálových trhoch, je nám jasné, že práve byt alebo dom v koláči ich osobného majetku …

Zistiť viac Ivan Horváth 12.02.2026

Mením životnú poistku. Ako na to?

Zmena životného poistenia je dôležité rozhodnutie v živote každého z nás, ktoré by sme rozhodne nemali brať na ľahkú váhu. Dôvody na zmenu môžu byť rôzne. Najčastejšie k zmene dochádza vtedy, ak klient príde na to, že jeho poistenie nespĺňa účel, na ktorý bolo

určené.

Ivan Horváth 17.01.2022

Manažment osobných financií

Som hlboko vnútorne presvedčený o tom, že poslaním finančných sprostredkovateľov je pomôcť svojim klientom bohatnúť. Nie zo dňa na deň, ani z mesiaca na mesiac, ale postupne. Bohatnutím mám na mysli postupné zlepšovane finančnej situácie klientov a budovanie ich

Zistiť viac Ivan Horváth 03.01.2022