Vedeli ste, že ak nebudete účastníkmi druhého piliera, môže byť Váš dôchodok pokojne nižší aj o viac ako 400€ mesačne? Vstúpiť do druhého piliera je ale možné iba do veku 35 rokov. Odkladať teda vstup na neskôr sa nemusí vyplatiť.

Pomôžeme Vám so vstupom a tiež so správnym nastavením investičných fondov v druhom, ale aj v treťom pilieri.

-

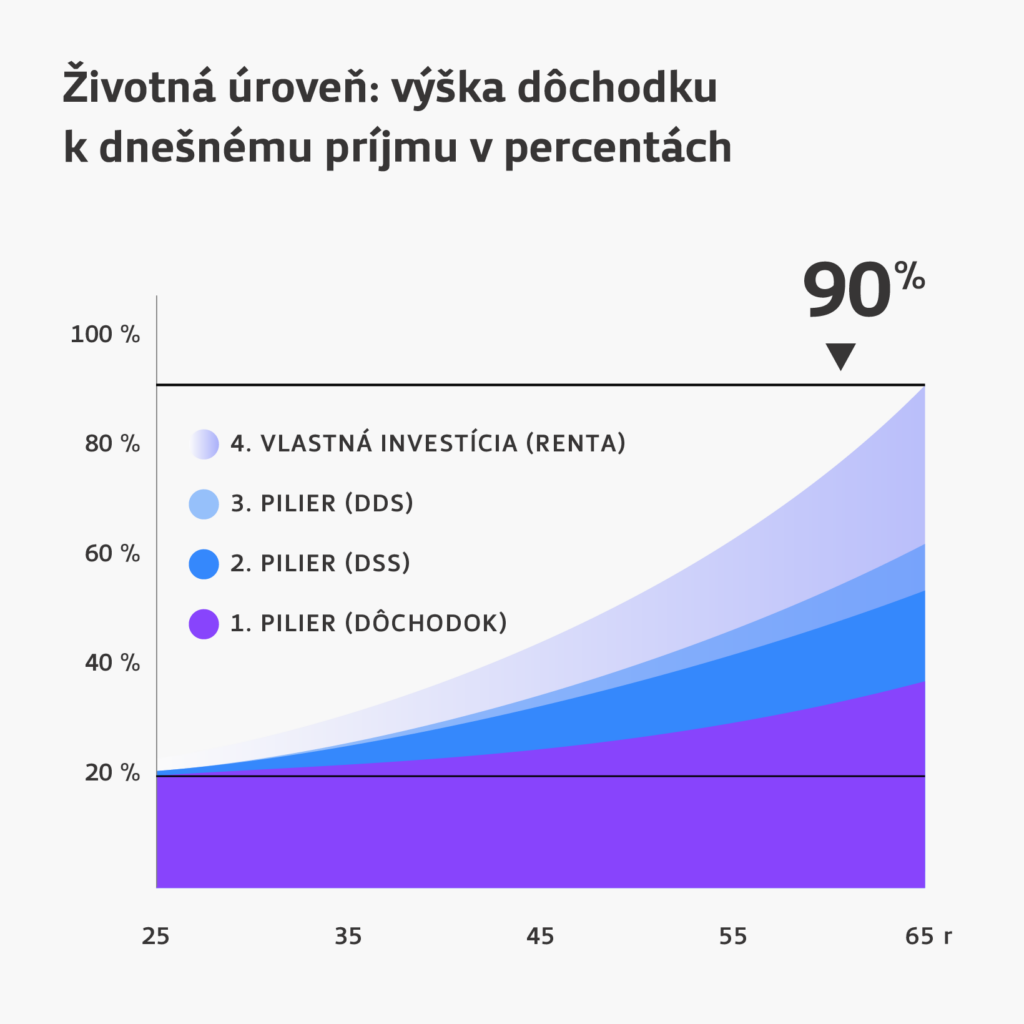

Čo ak už druhý pilier mám?

Samotný vstup do druhého piliera ešte nie je zárukou vyššieho dôchodku. Kľúčovú úlohu totiž zohrá výber investičného fondu, do ktorého Vaše odvody poputujú. Pri nesprávnom zvolení fondu môžete mať dôchodok menší pokojne aj o 350€ mesačne, a to už nie je zanedbateľný peniaz. Pomôžeme Vám aj s kontrolou už existujúceho druhého piliera.

-

Čo je hlavnou výhodou tretieho piliera?

Účasť v treťom pilieri je pre Vás rentabilná za predpokladu, že Vám Váš zamestnávateľ poskytne takzvaný príspevok zamestnávateľa. Opýtajte sa na mzdovom oddelení, či Vám Váš zamestnávateľ tento príspevok poskytuje.

-

Ako môžem mať istotu, že mi poradíte ten najlepší produkt pre mňa a nie ten, kde máte najvyššiu províziu?

Budovanie dlhodobých vzťahov s klientami a ich spokojnosť je pre nás tou najvyššou prioritou. Pár desiatok eur navyše nám nestojí za to, aby sme riskovali stratu nadobudnutej dôvery. A koniec koncov, len skutočne spokojný klient bude ochotný nás odporúčať ďalej.